個人のお客さま向けの保険商品を多数取り扱っております。

保険のご相談など、お気軽にお問い合わせください。

自動車保険

自動車での様々な損害や賠償を補償します。

自動車保険は、その名の通り自動車での様々な損害や賠償を補償します。

自動車に関する保険には、法律で契約が義務付けられている「自動車損害賠償責任保険(自賠責保険)」と任意で契約する「自動車保険(任意保険)」とがあり、自動車保険は自賠責保険の支払限度額を超える場合に、その超過分が支払われる保険です。

自動車保険の補償内容

人に対する補償

| ヘッダー1 | ヘッダー2 | ヘッダー3 | ||

|---|---|---|---|---|

| 相手方への補償 | 事故により他人を死傷させ、賠償責任を負った場合に、自賠責保険の限度額を超える損害が補償されます。 | |||

| ご自身への補償 | 事故によりご契約のお車に乗車中の方が死傷した場合に、お客様の損害額が補償されます。 | 事故によりご契約のお車に乗車中の方が死傷した場合に、一定の保険金が支払われます。 | 事故によりご契約のお車に乗車中の方が死亡・後遺障害を被った場合で、加害者が対人賠償保険に加入していないなどのために十分な賠償が受けられない時にその損害が補償されます。 | ガードレールとの衝突などの単独事故によって運転者自身が死傷した場合に一定の保険金が支払われます。 |

モノに対する補償

| ヘッダー1 | ヘッダー2 | ヘッダー3 | |

|---|---|---|---|

| 相手方への補償 | 事故により他人の自動車や建物などに損害を与え、賠償責任を負った場合に、 損害が補償されます | ||

| ご自身への補償 | 事故によりご契約のお車に乗車中の方が死傷した場合に、お客様の損害額が補償されます。 | 事故によりご契約のお車が損害を受けた場合に保険金が支払われます。 |

| 人に対する補償 | モノに対する補償 | |||

|---|---|---|---|---|

| 相手方 への補償 |

対人賠償 責任保険 |

事故により他人を死傷させ、賠償責任を負った場合に、自賠責保険の限度額を超える損害が補償されます。 | 対物賠償 責任保険 |

事故により他人の自動車や建物などに損害を与え、賠償責任を負った場合に、 損害が補償されます |

| ご自身 への補償 |

人身傷害 保険 |

事故によりご契約のお車に乗車中の方が死傷した場合に、お客様の損害額が補償されます。 | 車両保険 | 事故によりご契約のお車が損害を受けた場合に保険金が支払われます。 |

| 搭乗者 傷害特約 |

事故によりご契約のお車に乗車中の方が死傷した場合に、一定の保険金が支払われます。 | |||

| 無保険車 事故傷害 特約 |

事故によりご契約のお車に乗車中の方が死亡・後遺障害を被った場合で、加害者が対人賠償保険に加入していないなどのために十分な賠償が受けられない時にその損害が補償されます。 | |||

| 自損事故 傷害特約 |

ガードレールとの衝突などの単独事故によって運転者自身が死傷した場合に一定の保険金が支払われます。 | |||

自賠責保険とは?

自賠責保険とは、法律で契約が義務付けられた保険(強制保険)です。

自賠責保険は対人賠償しか補償されず、ご自身のケガや自動車、他人の自動車等に対する補償はされません。また、保険金の支払いには限度額があり、これを超える補償を受けるためには任意の自動車保険に加入する必要があります。

自賠責保険の保険金限度額

後遺障害の程度に応じた等級により限度額に違いがあります。

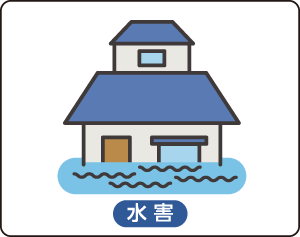

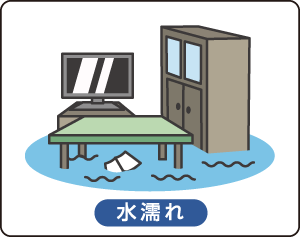

火災保険

火災リスクをはじめ、風災・水害などの自然災害リスク、盗難、水漏れなどの

日常災害リスクなどから建物や家財の損害を幅広く補償できます。

火災保険だけでは地震、噴火などを原因とする事故は、補償の対象になりません。

地震保険の加入が必要です。火災保険とセットでお申込みください。

(地震火災費用保険金をお支払いする場合があります。)

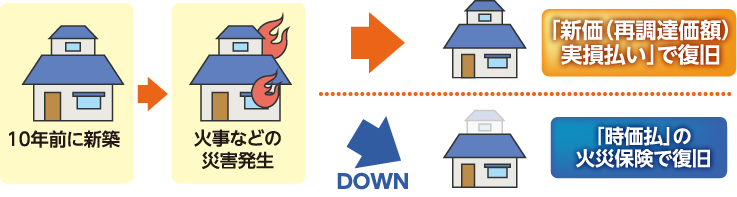

もちろん、安心の「新価(再調達価額)実損払方式」です。

『時価払』の火災保険では時価額を保険金額(ご契約金額)としてご契約いただくため、火災等により建物に損害が発生すると、今までと同等の建物を建てることができませんでした。

月日が経過すると建物は老朽化し、年々その価値が失われていきます。

『新価(再調達価額)実損払』とは?

事故が起きた時、保険の対象を再調達するのに必要な金額の実額をご契約金額を限度にお支払いすることをいいます。

再調達とは、建物:修理または再築すること 家財:修理または新品を購入することをいいます。

傷害保険

ケガによる入院、手術、通院費用から事故などによる死亡補償までトータルサポートします。

傷害保険は、ケガでの入院、手術、通院費用や不慮の事故による死亡や後遺障害を補償する保険です。保険会社によっては感染症による入院や通院なども補償してくれるものがあります。長期傷害保険との違いは保険期間です。長期傷害保険の保険期間は「終身」のものがほとんどで、その名の通り長期となりますが、傷害保険の保険期間は主に1年です。

ケガにより死亡したときや、入・通院したときに保険金が支払われます。

医療保険

病気・ケガを幅広く保障し、入院時や手術時などに給付金を受け取ることができる商品です。

人気が高く、TVや雑誌などでもたくさんの広告を見かけますが、選択肢が多すぎてどれにしようか悩み始めたらきりがありません。このページを参考にして、自分に合った商品を見つけましょう。

保険期間の選び方

定期型(更新タイプ)

保険会社の定める期間(一般的には80歳か90歳)まで、更新OK

ある一定期間、できるだけ安く保障を準備したいという場合に適しています。保障期間=払込期間となります。更新ごとに保険料が見直されます。更新時に健康告知や診査は必要ありません。

終身型終身払

一生涯保障・払込も一生涯一生涯の保障が準備でき、途中で保険料が上がることはありません。保険料の払い込みは一生涯必要です。保険会社・商品によって、解約返戻金のあるものとないものがあります。一般的に解約返戻金のある方が保険料は高くなります。

終身型短期払

一生涯保障・払込は60歳まで60歳、65歳までといったように所定の時期まで払い込めば、その後は一生涯の保障が続きます。途中で保険料が上がることはありません。終身払に比べて毎月支払う保険料負担は高くなります。保険会社・商品によって解約返戻金のあるものとないものがあります。

補償内容(例)

※保障内容や給付金名は保険会社によって異なる場合があります。また、入院給付金や通院給付金の支払いには日数制限がある保険会社もあります。

がん保険

がん限定の保険です。

がん保険はその名の通り、がんだけに保障を絞り、がんになったときの保障を手厚く準備するための保険です。がんと診断された場合に、その入院費用、手術費用、通院費用などを保障します。また、ほとんどの保険会社でがんと診断された場合の一時金の給付があり、治療費の負担を早期からサポートしてくれます。近年急増しているがんへの備えとして、加入されることをお勧めします。

がんは昭和56年以降、日本人の死亡原因の第1位となっており、治療には入院や手術費用のほかに保険適用外の差額ベッド代や、先進医療の技術料等がかかって高額になる傾向があります。入院も長くなりがちで、退院後も治療期間が必要になるなどの点も、がん保険が必要とされる理由です。

がん保険は医療保険の一種です。

がんによる平均入院日数データ

| 病名 | 平均入院日数 |

|---|---|

| 胃がん | 19.3日 |

| 肺・気管支がん | 20.9日 |

| 肝臓がん | 18.8日 |

| 乳がん | 12.5日 |

厚生労働省「平成26年患者調査」

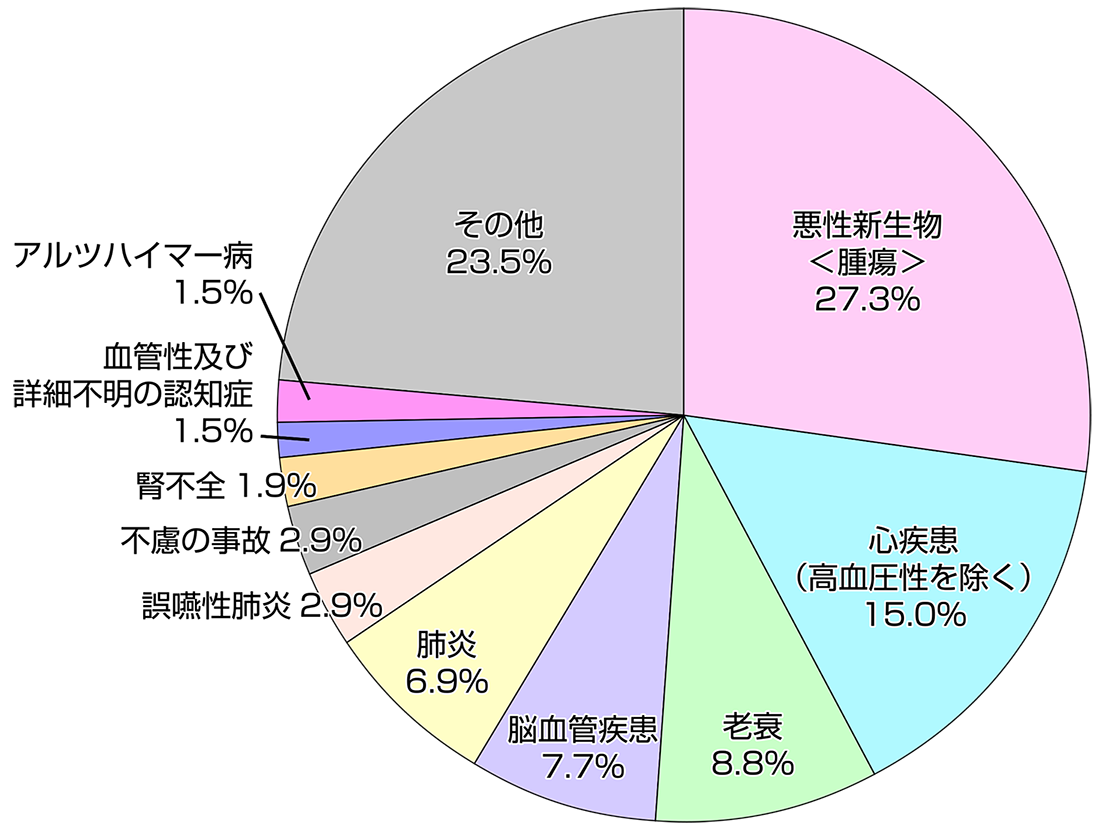

日本人の死亡原因

厚生労働省「令和元年人口動態統計」

保険期間は?

がん保険の保険期間は「終身」のものがほとんどですが、中には10年といった期間が決まったものもあります。保険料払込期間は、55歳、60歳、65歳、70歳、75歳、80歳、終身払いなどがありますが、法人で財務強化対策として活用したい場合は、保険期間、保険料払込期間ともに「終身」にする必要があります。

お取り扱い保険会社一覧

損害保険会社

生命保険会社

ご不明な点等がある場合には、代理店までお問合わせください。

25T-002071 2026年3月作成